ОСАГО — это обязательное страхование гражданской ответственности владельца транспортного средства. Каждый автомобилист, выходящий на дорогу, обязан иметь действующий полис ОСАГО. Этот страховой полис позволяет возместить вред, нанесенный жизни, здоровью или имуществу других участников дорожного движения в результате ДТП.

Максимальная выплата по ОСАГО определяется законодательством и зависит от степени тяжести полученных повреждений. Согласно действующим правилам, максимальная сумма выплаты по ОСАГО составляет 500 000 рублей на одного потерпевшего. Эта сумма может быть увеличена для некоторых категорий потерпевших, например, для инвалидов или в случае смерти.

Кроме того, важно учитывать наличие франшизы на страховом полисе ОСАГО. Франшиза — это сумма, которую владелец автомобиля должен возместить самостоятельно в случае ущерба своему транспортному средству при ДТП. Размер франшизы может быть разным и зависит от выбранной страховой компании и тарифа. Обычно франшиза составляет от 10 000 до 50 000 рублей.

Основные принципы выплаты по ОСАГО и условия наличия франшизы должны быть известны каждому автомобилисту. Обратите внимание на выбор страховой компании и тарифа. Изучите условия страхования и подберите оптимальные варианты для себя. Помните, что полис ОСАГО — это обязательный документ на дороге, который поможет вам в случае ДТП и защитит вас от непредвиденных финансовых затрат.

Максимальная выплата по ОСАГО

Франшиза – это сумма, которую страхователь должен будет оплатить самостоятельно при наступлении страхового случая. Она может быть рассчитана в процентах от страховой суммы или в фиксированной сумме.

Максимальная выплата по ОСАГО и франшиза зависят от нескольких факторов, таких как виды ущерба, год выпуска и стоимость автомобиля, а также сумма страховой премии.

Например, если у вас оформлен полис ОСАГО с максимальной страховой суммой 400 000 рублей и франшизой в размере 10%, то при наступлении страхового случая с ущербом на сумму 50 000 рублей страховая компания будет выплачивать вам сумму, равную сумме ущерба после вычета франшизы. Это значит, что вам будут выплачены 45 000 рублей (50 000 рублей — 10% франшизы).

Важно помнить, что максимальная выплата по ОСАГО и франшиза могут отличаться в зависимости от выбранной страховой компании и условий договора. Поэтому перед оформлением полиса необходимо внимательно изучить все условия и ограничения страховки.

Определение максимальной выплаты

Максимальная выплата по страховому полису ОСАГО определяется в соответствии с законодательством страны, где действует полис. Ее размер зависит от нескольких факторов и может быть разным для разных случаев.

Первым фактором, влияющим на максимальную выплату, является оценочная стоимость транспортного средства. При регистрации автомобиля в ГИБДД ему присваивается индивидуальный идентификационный номер, по которому устанавливается его стоимость. Эта стоимость ограничивает максимальную выплату.

Вторым фактором, влияющим на максимальную выплату, является страховая сумма, которая указывается в договоре ОСАГО. Она может быть разной в зависимости от желания страхователя и специфики его автомобиля. Чем выше страховая сумма, тем больше может быть максимальная выплата.

Третьим фактором, влияющим на максимальную выплату, является наличие франшизы на полисе. Франшиза — это сумма, которую страховая компания удерживает с выплаты по страховому случаю. Если в полисе указана франшиза, то максимальная выплата будет уменьшена на эту сумму.

Важно также помнить, что максимальная выплата ОСАГО не является гарантированной. Она может быть снижена, если страховая компания обнаружит нарушение условий договора или неверно указанную информацию о страхователе или автомобиле.

Как определяется максимальная выплата по ОСАГО?

Максимальная выплата по ОСАГО (Обязательное страхование автогражданской ответственности) определяется законодательством и зависит от тяжести причиненного ущерба. В Российской Федерации сумма ответственности по ОСАГО установлена на уровне 400 000 рублей.

Однако, необходимо учитывать наличие франшизы. Франшиза — это сумма ущерба, которую страховщик не возмещает в рамках ОСАГО. В случае страхового случая, если сумма причиненного ущерба меньше франшизы, страховщик не возмещает ущерб вовсе.

Минимальная франшиза по ОСАГО установлена на уровне 5000 рублей. Это означает, что если ущерб от аварии составляет менее 5000 рублей, страховая компания не выплатит никакую компенсацию.

Однако, страховщики предлагают различные варианты страховых полисов с более высокими суммами франшизы. Например, возможна установка франшизы в размере 10 000 рублей, 15 000 рублей и т.д. Чем выше франшиза, тем ниже страховой тариф и стоимость полиса ОСАГО.

Таким образом, чтобы получить максимальное возмещение по ОСАГО, необходимо убедиться, что сумма причиненного ущерба превышает франшизу. В противном случае, страховая компания не будет возмещать ущерб, а страхователь сам должен будет покрыть данный ущерб.

Размер максимальной выплаты

Размер максимальной выплаты по ОСАГО определяется законодательством Российской Федерации и зависит от страховой компании. Обычно, максимальная выплата составляет до 400 000 рублей.

Однако, следует отметить, что существуют франшизы, которые влияют на конечную сумму выплаты по страховому полису. Франшиза – это сумма, которую страхователь обязан выплатить из своего кармана при страховом случае до того, как страховая компания начнет выплачивать остаток страхового возмещения.

Франшиза может быть фиксированной суммой или составлять определенный процент от страховой суммы. Например, если действует франшиза в размере 10 000 рублей, а ущерб при страховом случае составляет 50 000 рублей, то страховая компания выплатит только 40 000 рублей, а оставшиеся 10 000 рублей страхователь должен будет оплатить самостоятельно.

Таким образом, при выборе страховой компании и оформлении полиса ОСАГО следует обратить внимание на размер максимальной выплаты и условия применения франшизы. Это поможет избежать неприятных сюрпризов в случае страхового события.

Какой размер максимальной выплаты установлен законодательством?

Законодательством Российской Федерации установлено, что максимальная выплата по страховому полису ОСАГО составляет 1600000 рублей. Это максимальное значение, которое страховая компания может выплатить страхователю в случае наступления страхового случая.

Однако, важно помнить, что сумма реальной выплаты зависит от множества факторов, таких как степень вины страхователя, наличие франшизы и другие условия полиса. Также, страховые компании могут установить собственные ограничения по размеру выплаты.

В случае, если возмещение ущерба превышает установленный законодательством лимит, страховая компания должна выплатить максимальную сумму, а оставшуюся часть страхового возмещения может потребовать и получить пострадавший от виновника ДТП через суд. Однако, этот процесс может занять длительное время и потребовать дополнительных затрат на юридическое сопровождение.

При выборе страховой компании и оформлении полиса рекомендуется внимательно изучать условия страхования, франшизы и лимиты выплаты, чтобы быть уверенными в максимальной возможной компенсации при наступлении страхового случая.

Документы, необходимые для максимальной выплаты

В случае наступления страхового случая по ОСАГО, для получения максимальной выплаты необходимо собрать следующие документы:

- Страховой полис ОСАГО;

- Паспорт владельца автомобиля;

- Права водителя;

- Свидетельство о регистрации автомобиля;

- ДТП-протокол, оформленный ГАИ;

- Медицинская справка (при необходимости);

- Документы, подтверждающие стоимость ремонта (счета, квитанции, акты выполненных работ);

- Документы о выплате компенсации за причинение вреда (если возмещение вреда получено от других страховщиков или сторон третьих лиц).

Важно собрать все необходимые документы и предоставить их страховой компании в кратчайшие сроки после наступления страхового случая. Следует также помнить, что при непредоставлении или неполном предоставлении документов, возможность получения максимальной выплаты может быть ограничена.

Какие документы нужно предоставить для получения максимальной выплаты?

Для получения максимальной выплаты по страховой полисе ОСАГО необходимо предоставить следующие документы:

1. Паспорт и права водителя:

При обращении в страховую компанию нужно предъявить оригиналы паспорта и водительского удостоверения. Также могут потребоваться копии документов.

2. Свидетельство о регистрации ТС:

Документ, подтверждающий право собственности или пользования автомобилем. Это может быть технический паспорт, или купля-продажа, или договор аренды.

3. Полис ОСАГО:

Обязателен для предъявления при страховом случае. Необходимо иметь при себе оригинал, либо копию полиса ОСАГО, чтобы получить максимальную выплату.

4. Водительский стаж:

Важно знать, что водительская стаж необходимо будет подтвердить. Нужно предоставить справку из ГИБДД о стаже вождения или международное водительское удостоверение.

5. ДТП-шагомер:

При попытке получить максимальную выплату, страховщики могут потребовать предоставить данные с записывающего устройства в автомобиле, которое регистрирует движение автомобиля и статистику ДТП.

Важно: Перед подачей заявления о выплате в страховую компанию, следует ознакомиться с условиями полиса, так как они могут варьироваться в зависимости от страховой компании.

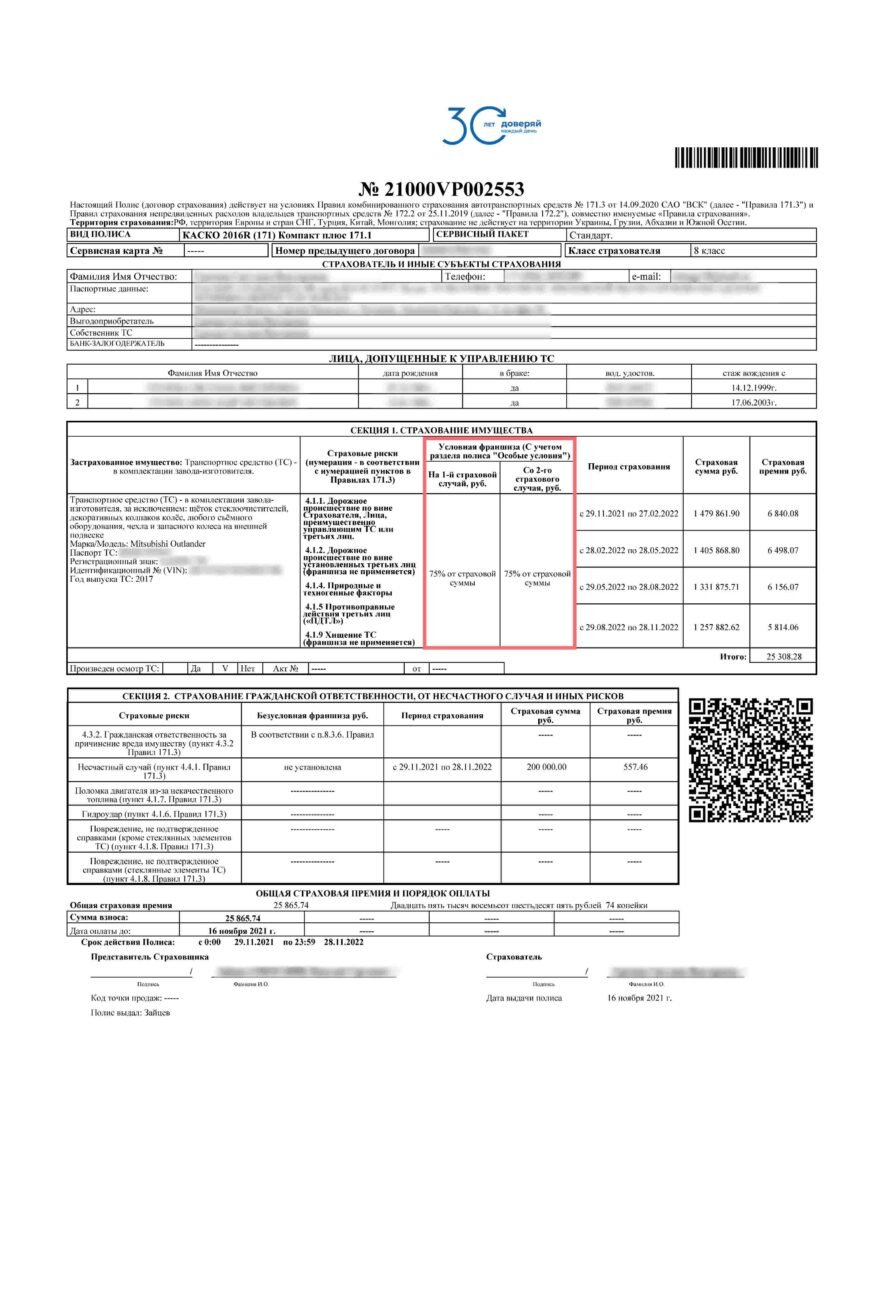

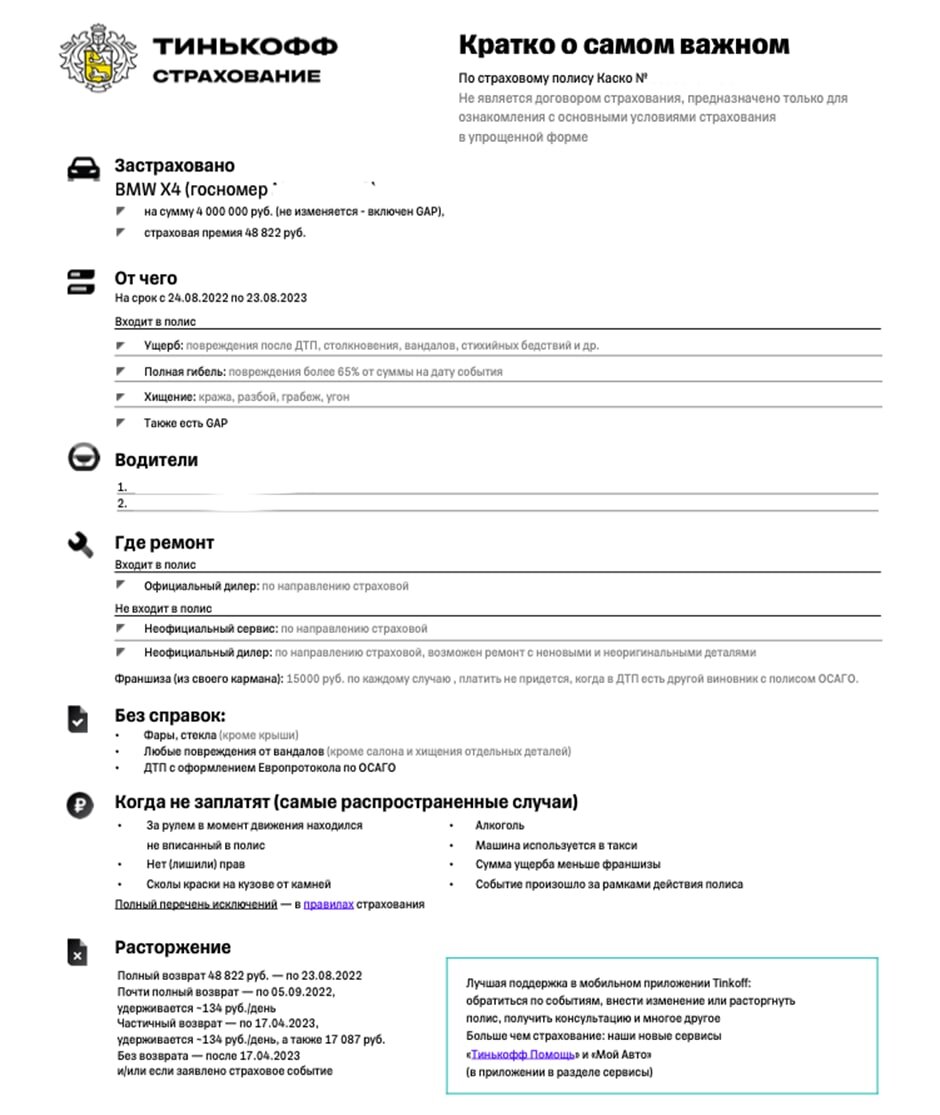

Франшизы на страховой полис ОСАГО

Франшизы на страховой полис ОСАГО предназначены для определения минимальной суммы ущерба, при которой происходит выплата возмещения. Если размер ущерба не превышает франшизу, то страховая компания не выплачивает страховое возмещение.

Выделяют два вида франшиз на страховой полис ОСАГО:

| Вид франшизы | Описание |

|---|---|

| Франшиза с абсолютной суммой | Страхователь выплачивает фиксированную сумму при каждом страховом случае, независимо от степени ущерба. |

| Франшиза с процентом от ущерба | Страхователь выплачивает определенный процент от полной стоимости ущерба при каждом страховом случае. |

Выбор франшизы на страховой полис ОСАГО зависит от страховых потребностей страхователя. Наличие франшизы может позволить снизить стоимость страховки, поскольку страховая компания сокращает свою ответственность и выплата страхового возмещения происходит только при значительных ущербах.

Однако стоит помнить, что выбор франшизы также означает увеличение суммы, которую страхователь будет обязан выплатить самостоятельно в случае страхового случая. При выборе франшизы на страховой полис ОСАГО следует принимать во внимание вероятность возникновения ДТП и свои финансовые возможности для покрытия потенциального ущерба.

Определение франшизы

Франшиза может быть фиксированной или процентной. Фиксированная франшиза имеет постоянное значение и не зависит от стоимости повреждений. Процентная франшиза определяется как процент от стоимости ущерба. В зависимости от условий страхования и выбранных страховых программ франшиза может быть разной.

Франшиза применяется для стимулирования ответственности страхователя и снижения потенциальных рисков. Она позволяет страховой компании сократить выплаты по страховому случаю в случае незначительных ущербов.

При выборе страховой компании и оформлении полиса стоит обратить внимание на размер франшизы, так как он может существенно влиять на конечную сумму выплаты в случае страхового случая.

| Виды франшиз | Описание |

|---|---|

| Фиксированная франшиза | Сумма франшизы фиксирована и не зависит от размера ущерба |

| Процентная франшиза | Сумма франшизы выражается в процентах от размера ущерба |

| Полная франшиза | Страховая компания не возмещает никакую сумму при наступлении страхового случая |

Что такое франшиза на страховом полисе ОСАГО?

Размер франшизы указывается в страховом полисе и зависит от выбранной страховой программы. Обычно франшиза выражается в денежном выражении и может варьироваться от нескольких тысяч до десятков тысяч рублей.

Если страховой случай произошел, а сумма ущерба меньше франшизы, то страховая компания не будет производить выплату страхователю. В этом случае все расходы по ремонту и восстановлению автомобиля возлагаются на владельца транспортного средства.

Выбор франшизы на страховом полисе ОСАГО зависит от финансовых возможностей и степени риска, которую готов взять на себя владелец автомобиля. Чем выше франшиза, тем ниже стоимость страхового полиса.

Необходимо отметить, что федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» устанавливает минимальный размер франшизы для ОСАГО. В 2021 году минимальная франшиза составляет 4 500 рублей.

Важно помнить, что франшиза не применяется в случае возмещения ущерба, если водитель создал аварийную ситуацию в состоянии алкогольного или наркотического опьянения, в случае несоответствия водителю правилам дорожного движения и несоблюдения предписаний правоохранительных органов.

При выборе страховой программы и размера франшизы на страховом полисе ОСАГО необходимо внимательно ознакомиться с полисными условиями, чтобы избежать непредвиденных расходов в случае страхового случая.

Размеры франшиз

Франшиза в страховом полисе ОСАГО представляет собой сумму убытка, которую страхователь обязан возместить самостоятельно при наступлении страхового случая. Размеры франшизы могут быть различными и зависят от выбора страховой компании, типа транспортного средства и других условий договора.

Вы можете выбрать франшизу либо в фиксированной сумме, либо в процентах от страхового возмещения. Например, если у вас выбрана франшиза в размере 10 000 рублей, а ущерб составил 15 000 рублей, то страховая компания возместит вам только 5 000 рублей.

Кроме того, в страховых полисах ОСАГО могут применяться также фиксированные франшизы и франшизы в виде процента от страховой суммы. Фиксированная франшиза означает определенную сумму, которую вы должны будете возместить самостоятельно, а франшиза в виде процента означает, что вы будете платить определенный процент от размера страхового возмещения.

Важно запомнить, что чем выше франшиза, тем ниже стоимость страхового полиса. Однако, стоит обратить внимание на сумму франшизы — если она выбрана слишком большой, то в случае ДТП или других страховых случаев, вам придется платить значительную сумму из своего кармана.

Подводя итог, при выборе размера франшизы ОСАГО необходимо учитывать:

- Тип вашего транспортного средства.

- Возможные риски и вероятность страховых случаев.

- Вашу финансовую готовность возместить убытки при наступлении страхового случая.

- Стоимость страхового полиса в зависимости от размера франшизы.

Важно помнить, что правильно выбранная франшиза поможет обеспечить оптимальный баланс между стоимостью страховки и защитой вашего имущества в случае страхового события.

Какие размеры франшиз установлены для полиса ОСАГО?

Обычно размеры франшиз установлены для трех основных видов ущерба:

- Ущерб средней тяжести, к которому относятся повреждения кузова и стекол автомобиля. Размер франшизы для этой категории составляет от 5% до 15% от стоимости ущерба.

- Ущерб тяжелой степени, который включает серьезные повреждения автомобиля или его кражу. Размер франшизы для такого ущерба может достигать 20% от стоимости ущерба.

- Ущерб легкой степени, который относится к незначительным повреждениям, таким как царапины или вмятины на кузове автомобиля. Размер франшизы для такого ущерба обычно составляет 10% от стоимости ущерба.

Размеры франшиз могут быть разными для каждой страховой компании, поэтому перед оформлением полиса ОСАГО рекомендуется внимательно изучить условия страхования и определиться с выбором страховой компании, которая предлагает наиболее выгодные условия по франшизам.

Выбор франшизы

Выбор франшизы зависит от нескольких факторов:

- Финансовых возможностей застрахованного лица. Чем выше франшиза, тем ниже стоимость полиса ОСАГО.

- Степени риска. Если застрахованное лицо считает, что вероятность страхового случая низкая, то выбирают более высокую франшизу.

- Типа автомобиля. Для новых и дорогих автомобилей рекомендуется выбирать меньшую франшизу, чтобы покрыть возможные повреждения.

При выборе франшизы следует учитывать, что чем выше франшиза, тем меньше сумма, которую выплатит страховая компания при страховом случае. Однако, стоимость страхового полиса будет ниже.

Для определения оптимальной франшизы можно обратиться к страховому агенту или использовать онлайн-калькуляторы, которые рассчитывают стоимость полиса при разных вариантах франшизы.

Как выбрать оптимальную франшизу на страховом полисе ОСАГО?

Определение оптимальной франшизы зависит от ряда факторов:

| Финансовые возможности | Учтите свои возможности и готовность платить франшизу в случае ДТП. Если у вас ограниченный бюджет, выберите полис с минимальной франшизой. |

| Тип автомобиля | Для нового и дорогостоящего автомобиля рекомендуется выбирать полис с нулевой франшизой или минимальной суммой. В случае повреждения автомобиля придется платить только стоимость ремонта. |

| Регион эксплуатации | В зависимости от региона, в котором вы эксплуатируете автомобиль, может варьироваться стоимость полиса с различными франшизами. В некоторых регионах повышен риск ДТП, поэтому лучше выбрать полис с нулевой или минимальной франшизой. |

| Срок эксплуатации автомобиля | Учитывайте срок эксплуатации автомобиля. Если он уже старый и стоимость его ремонта невысока, можно выбрать полис с более высокой франшизой, чтобы сэкономить на стоимости страховки. |

Подбор оптимальной франшизы предусматривает взвешенный анализ всех указанных факторов. Важно учитывать как свои финансовые возможности, так и реальные риски, с которыми может столкнуться автомобиль. От выбора франшизы на страховом полисе ОСАГО зависит не только стоимость страховки, но и обеспечение надлежащей степени защиты в случае наступления страхового случая.

Видео:

КАК СТРАХОВЫЕ КОМПАНИИ ВСЮ СТРАНУ С ОСАГО РАЗВОДЯТ! ЮРИСТ РАССКАЗАЛ, КАК ДУРЯТ ЛЮДЕЙ — "ЗАКОННО"!

Рекомендуем:

Значение маркировки моторных масел. Как правильно выбрать и использовать их в Вашем автомобиле

Самые надежные кроссоверы 2018 – берем курс на качество

Возрождение уникального и легендарного Fiat Tipo — новые возможности, дизайн и технологии для комфортной жизни в городе и за его пределами

Как без проблем поменять шины на автомобиле — подробная инструкция и полезные советы

Предохранители и реле Peugeot 307 — функции, типы и замена

Как работает кондиционер в автомобиле — основные принципы и технологии

Страна производитель Шевроле – рассказываем, где именно собираются модели легендарной американской компании!

Как увеличить мощность двигателя – действенные способы и надежные советы

Залить в аккумулятор обычную воду — катастрофа для электротехники — опасности и правила обращения

Причины и способы устранения дыма из выхлопной трубы автомобиля — белый, черный, синий и серый дым — как ликвидировать проблему!

Значение маркировки моторных масел. Как правильно выбрать и использовать их в Вашем автомобиле

Самые надежные кроссоверы 2018 – берем курс на качество

Возрождение уникального и легендарного Fiat Tipo — новые возможности, дизайн и технологии для комфортной жизни в городе и за его пределами

Как без проблем поменять шины на автомобиле — подробная инструкция и полезные советы

Предохранители и реле Peugeot 307 — функции, типы и замена

Как работает кондиционер в автомобиле — основные принципы и технологии

Страна производитель Шевроле – рассказываем, где именно собираются модели легендарной американской компании!

Как увеличить мощность двигателя – действенные способы и надежные советы

Залить в аккумулятор обычную воду — катастрофа для электротехники — опасности и правила обращения

Причины и способы устранения дыма из выхлопной трубы автомобиля — белый, черный, синий и серый дым — как ликвидировать проблему!